Buku Dan Rekod Berkanun

Buku dan Rekod Berkanun dibenarkan untuk di simpan di pejabat berdaftar bagi syarikat tersebut atau mana-mana pejabat lain yang dipersetujui oleh pengarah. Kebiasaannya, Buku dan Rekod Berkanun

disimpan di pejabat berdaftar tersebut di bawah Seksyen 14 atau Seksyen 46(3) untuk Setiausaha Syarikat menyelenggara dan mengemaskini maklumat syarikat dengan mudah dari semasa ke semasa.

” Buku dan Rekod Berkanun ” merujuk kepada semua rekod maklumat yang berdaftar termasuk semua rekod perakaunan, dan ianya dikehendaki untuk disusun, direkodkan atau disimpan, dan juga termasuk

semua dokumen berkaitan.

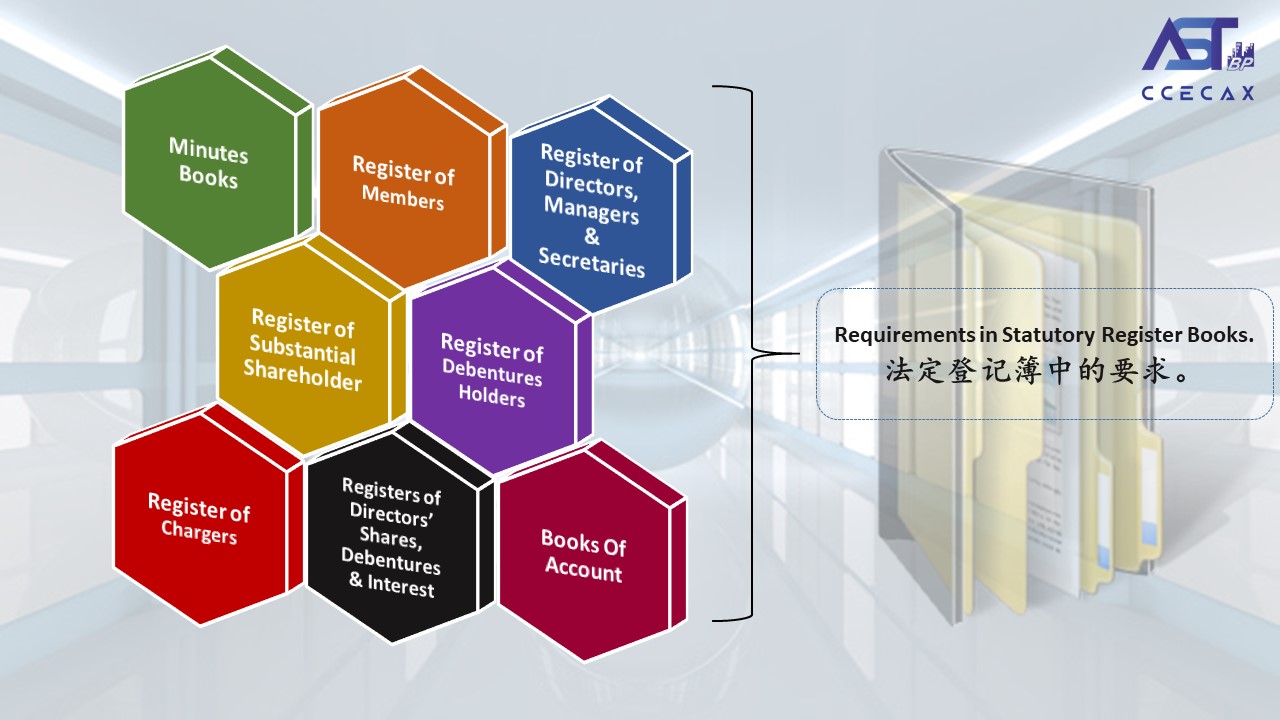

Kebiasaanya, isi kandungan buku dan rekod berkanun ialah Daftar Pulangan Ke atas Peruntukan Saham, Daftar Ahli, Daftar Pengarah, Daftar Pengurus, Daftar Setiausaha Syarikat, Daftar Pemegang Saham Utama, Daftar Pemindahan, Daftar Pegangan Saham Pengarah, Daftar Gadai Janji dan Buku Minit.

________________________________________

Buku pendaftaran

Buku Daftar ialah buku yang mengandungi butiran dan maklumat berikut:

• Daftar pengarah

• Daftar pengurus

• Daftar setiausaha syarikat

• Daftar Pemegang Saham Utama

• Daftar caj

• Daftar pemindahan saham

• Daftar pegangan saham

• Buku akaun

________________________________________

Buku Minit

Buku Minit berfungsi untuk merekod dan menyimpan semua minit mesyuarat pengarah dan ahli pemegang saham serta semua resolusi yang diluluskan oleh pengarah dan pemegang saham.

Subjek berikut biasanya terdapat dalam Buku Minit:

• Mesyuarat Ahli Lembaga Pengarah Pertama

• Resolusi Ahli Lembaga Pengarah untuk membuka akaun bank

• Dokumen mensyuarat am tahunan

• Dokumen mesyuarat am tahunan tambahan

• Resolusi Ahli Lembaga Pengarah untuk membeli hartanah / aset

• Resolusi Ahli Lembaga Pengarah untuk memohon atau menerima kemudahan perbankan

• Resolusi Ahli Lembaga Pengarah untuk menetapkan tahun kewangan berakhir.

Kami, sebagai setiausaha syarikat anda, akan memastikan semua rekod dikemas kini dan mendaftarkan sebarang perubahan yang dibuat oleh syarikat.